銀行凈值型產品發(fā)行同比增長32% 中低風險品種成主流

2021年,銀行理財凈值化轉型穩(wěn)步推進。據(jù)普益標準數(shù)據(jù),上半年,凈值型產品發(fā)行占比達62%,較去年同期增加32%。其中,6月新發(fā)理財產品中,凈值型產品占比已達77%;與此同時,中低風險固收類產品依然是銀行理財市場的主流,近九成理財產品風險等級為“二級(中低)”及以下。

隨著銀行理財凈值化轉型的持續(xù),分析人士認為,銀行需要更多的對理財客戶進行投資者教育,引導其樹立正確的風險價值觀念。

城商行發(fā)行量最高

隨著資管新規(guī)過渡期步入倒計時,今年以來,銀行理財凈值化轉型進一步加速。融360大數(shù)據(jù)研究院監(jiān)測數(shù)據(jù)顯示,2021年一季度,凈值型理財產品發(fā)行量共6620只,環(huán)比增長0.85%,同比增長66.46%。其中,1月、2月、3月發(fā)行量分別為2208只、1824只、2588只。凈值型理財產品發(fā)行數(shù)量一直保持增長趨勢,3月份再創(chuàng)最高水平。

二季度,產品發(fā)行數(shù)量逐月減少,但凈值化程度不斷提升。據(jù)普益標準數(shù)據(jù),6月新發(fā)理財產品中,凈值型產品占比達77%。總體來看,2021年上半年,全國314家銀行(含20家理財子公司)共發(fā)行了25684只理財產品,較去年同期減少15313只,單月理財產品發(fā)行量均低于去年同期。其中凈值型產品發(fā)行16023只,占總產品發(fā)行量的62%,較去年同期增加了32%,凈值化轉型程度進一步提升。

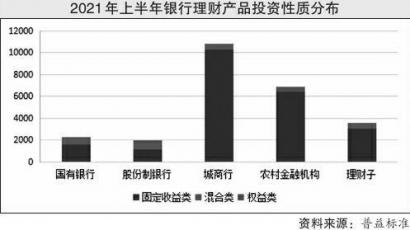

從不同銀行來看,城商行的凈值型產品發(fā)行量最高,為7079只;農村金融機構凈值型產品發(fā)行量次之,為4272款;國有控股銀行和股份制銀行,由于將大部分凈值型產品轉移至其理財子公司發(fā)行,母行的凈值型產品發(fā)行量較低。

在融360大數(shù)據(jù)研究院分析師劉銀平看來,中小型銀行凈值化比例超過國有大行,“船小好調頭”優(yōu)勢發(fā)揮得比較明顯,國有大行由于存量老資產規(guī)模龐大,過去配置了大量長期的非標資產,難以在短期內自然消化,理財轉型進展較慢。“到2021年末,預計部分中小型銀行將率先完成產品凈值化轉型任務,國有大行及其他部分銀行難以整改到位,將進行個案處理,后期要接受持續(xù)性的差異化監(jiān)管措施。”

固收類產品占比89%

中低風險固收類產品依然是銀行理財市場的主流。據(jù)普益標準數(shù)據(jù),2021年上半年新發(fā)行的理財產品中,固收類產品占比89%,相較去年同期增加4%;混合類產品占比10%,相較去年同期降低5%。權益類產品共計發(fā)行206只,與去年同期相比減少了136只。同時,從產品風險等級來看,以中低風險為主。上半年,風險等級為“二級(中低)”及以下的理財產品共 22751 只,占比88%;風險等級為“四級(中高)”和“五級(高)”的新發(fā)理財產品共計215 只,其中 27%來自理財子公司。除理財子公司外,其余各類機構的風險等級為中高的理財產品發(fā)行數(shù)量均有所縮減。

“固定收益類產品占據(jù)主導地位,是全國性銀行及其理財子公司競爭優(yōu)勢的一種體現(xiàn)。”普益標準報告指出。隨著銀行理財凈值化轉型的持續(xù),分析人士認為,銀行需要更多的對理財客戶進行投資者教育,普及理財產品凈值、風險和波動的基礎知識。幫助投資者充分了解理財產品,尤其是風險提示與責任認定,同時引導其樹立正確的風險價值觀念。

-

無相關信息