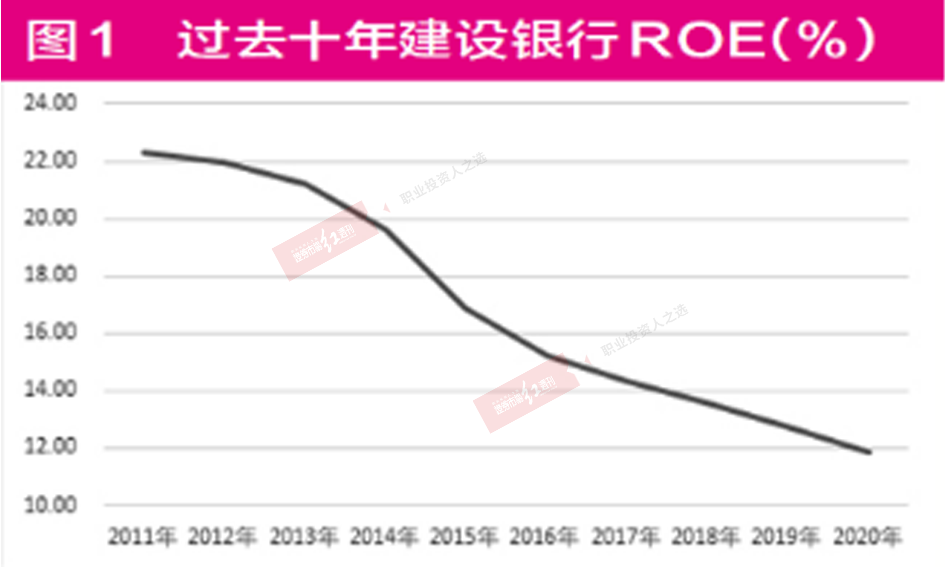

零售業務缺乏縱深等 建設銀行走不出舒適區

屬于建設銀行的政策紅利時代結束了,周期讓位于消費,商業銀行邁入零售金融時代。來自中央層面的結構性經濟調整政策驅動中國商業銀行轉而進入艱難的調整與轉型期。

轉型哪有那么容易。過去隨隨便便依靠放貸規模便可以取得的輝煌業績,實際是時代給與的紅利,這更加彰顯后續轉型的艱難。

此后的多年里面,建設銀行一方面耐心的處理著其賬面過去多年累積起來的不良貸款;一方面艱難的尋求向零售的戰略轉型,探索“第二增長曲線”。以過去兩年為例,建行清理不良貸款就高達1382億元,迄今為止其賬面不良貸款余額依然超過2600億元。

“第二增長曲線”是建行董事長田國立于2019年提出來的,其核心在于通過B端賦能、C端突圍、G端鏈接,開啟轉型和重構,重新定義新時代銀行的功能,本質在于發展零售業務,并重塑建行業務增長點。

但是建行的轉型在業務層面遭遇挑戰。2018年建行提出零售優先戰略,實際進展不大,缺乏縱深。至少從2020年的業績來看,建設銀行的發展是靠兩條腿走路,一方面靠對公業務維持和擴大市場規模;一方面依賴房貸猛賺錢。

市場規模方面。2020年,建行以16.7萬億元的信貸資產規模位居行業第二,同比增長11.73%,驅動這一業務增長的主要是對公類信貸業務。財務數據顯示,建行2020年對公類信貸余額8.4萬億元,業務規模僅次于工行,對公信貸占比50%,同比增長超20%。零售業務貸款余額7.2萬億元,占比43%,同比增長11.7%,低于對公業務發展速度。

零售業務方面。乍一看建設銀行的零售業務占比頗高,市場規模也很大,實際全是房貸驅動。2020年,建行房貸余額5.83萬億元,同比增長9.9%,房貸業務貢獻零售貸款超過8成。

過去十年,建行個人房貸余額增長超過5倍至5.83萬億元,十年復合增長率18%,超過信貸余額11%的增長率。建行房貸的增長率,在國有大行中名列前茅。

橫向來看,建行房貸余額在全部上市商業銀行中,無論是絕對額,還是結構性占比均為行業內最高。2020年,建行房貸余額5.8萬億元,超過工行1000億元;結構占比方面,建行房貸占全部貸款的比例約為35%,超過工行4個百分點。

利潤方面,房貸業務貢獻驚人。2020年,建行稅前利潤的6成以上來自零售業務,由于房貸業務對于零售業務占比巨大,且不良率極低。結論便是,建行賺錢主要靠房貸。

除房貸以外的其他零售業務,如信用卡、消費貸,以及個人經營貸等業務,2020年底余額1.4萬億元,占比不足20%(占全部貸款僅為8%),盡管去年有近20%的增長。顯然,在零售業務領域建行沒有形成自己真正的競爭優勢,尤其跟同行相比的時候。

這一格局的形成,一定程度上基于原有業務積累,當然也與新業務拓展的困難度成正比。相比房貸來說,經營貸、消費貸等零售客戶的獲取難度以及不良率都要大一些,對于風控的要求也高。況且,房貸對于商業銀行的資本金占用也低一些。這本質上帶有監管套利的特點,盡管所有的商業銀行都在這樣做。

信貸資源向對公,尤其是房貸業務的過多傾斜,導致了建行房貸以外的零售業務整體發展較慢。

建行的餐后甜點

零售業務

沒有人或者組織能夠輕輕松松走出舒適區,建行亦如是。

考慮到建行自身龐大的信貸規模以及資源可配置性,至少在一個可見的時間范圍內,其他零售業務根本無法改變建行業務、營收乃至盈利結構。正是從這一點出發,讓我們看到了建行未來的發展很可能面臨“失速”。畢竟,2020年特殊的宏觀環境很難再現,相比2020年貨幣政策邊際收緊將導致建行對公類業務發展面臨緊箍咒。

對于建行業績來說,還有一個很大的威脅在于住房貸款業務將不得不做出被動調整。據2020年底央行、銀保監會《關于建立銀行業金融機構房地產貸款集中度管理制度的通知》(下稱《通知》)相關規定,包括建行在內的六大國有銀行個人房貸業務占比控制在32.5%以內。2020年末,建行個人房貸占比35%,超出規定要求2個百分點以上。

這意味著未來幾年,如果沒有整體信貸規模的大幅擴張,建行在個人房貸業務上實際已經觸達了業務拓展的邊界,否則建行將因房貸超標面臨額外的資本金要求,盡管根據監管規定,建行有4年的調整時間。屬于建行房貸業務的監管紅利也已經結束了。

2021年一季度的財報數據很可能大致透露了這一趨勢。一季度凈息差2.13%,相比2020年下降6個BP;歸母凈利潤831億元,同比微增2.52%,這一增速雖然高于2020年的1.62%,但是去年數據受到了撥備計提的干擾。從撥備前利潤看,今年一季度實現撥備前利潤1526億元,同比增長3.42%,遠低于2020年的7.43%。

從信貸規模看,一季度環比擴張5.27%,相比2020年大幅放緩;從信貸產品類別看,今年一季度建行零售貸款增長幾乎停滯。財務數據顯示,今年一季度末,建行零售貸款余額7.45萬億元,去年末為7.23萬億元,環比微增3%。

目前還不是很清楚建行一季度零售貸款增速的大幅放緩是否是上述因素的結果,但今年中報數據應該會有很好的揭示。

不少機構認為,建行的零售業務具備發展空間,并發布研報積極看多建行的零售業務布局,個中原因在于其高達2.8億的龐大客戶數量,實際上這未必一定帶來競爭優勢。一方面,相比城商行以及股份制銀行,建行的業務下沉力度不夠,這對于發展零售金融不太有利;另一方面,建行并未做好向零售業務轉型的真正準備。

管中窺豹,不妨以建設銀行與招商銀行的App端做一個簡單的對比。下圖,左邊為招商銀行,右邊為建設銀行。

不難發現,建設銀行的App端功能還沉浸在繳費等相對“原始”的移動互聯網應用階段,在零售業務的產品與布局方面是缺乏戰略縱深的,零售業務布局較好的招商銀行已經進化到了場景、圈子、生態。二者在功能上的異同最終導致零售業務上的競爭力差異是不言而喻的。

-

無相關信息