零售業務缺乏縱深等 建設銀行走不出舒適區

再看一個關于零售業務的細節。建行2018年提出了“零售優先”的戰略,但是這一戰略在2019以及2020年兩年的財報中,建行不再提及。另據建行歷年財報,2018年財報中31次提及“零售”,到了2019年財報,下降至29次;2020年財報,零售二字僅提及27次,頻次的不斷下降,某種程度上意味著零售戰略地位有所下降;“住房”取而代之,其在財報中的提及頻次逐年上升,2018年,為77次,2020年,為91次。

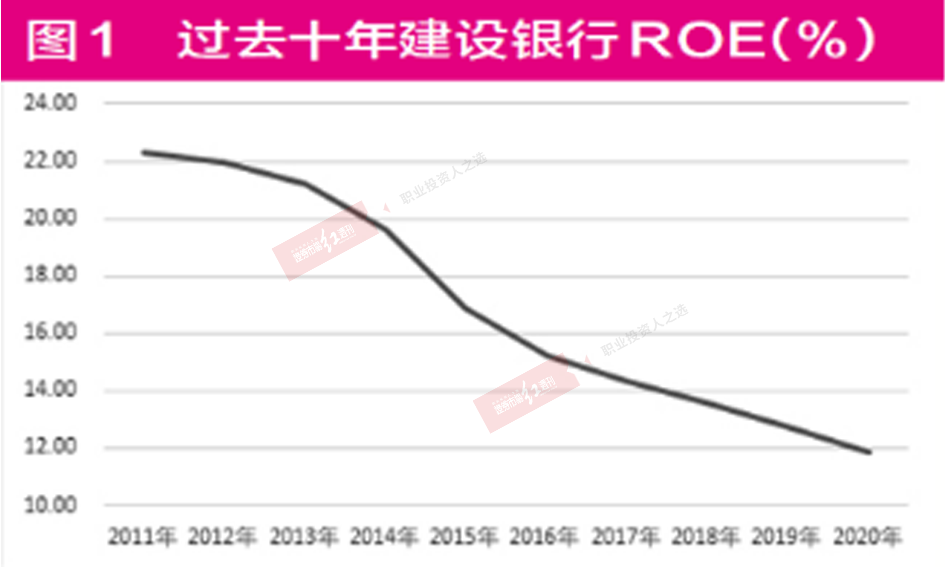

財務數據可以印證二者最終產生的效果之不同。2020年,招商銀行平均存款成本1.22%,建設銀行1.75%;從存款成本最低的活期存款平均余額占零售存款的比重來看,招商銀行這一數據為65%,遠超建設銀行46%的占比。

建行的零售業務曾被外界寄予不小的期望,然而實施的效果并不理想。如果不考慮個人房貸,零售業務對于建行來說,只算是個餐后甜點。

即使退一步觀察建行的“住房租賃”戰略,這一戰略依然面臨金融切入服務業(如建行)還是服務業切入金融(如貝殼)誰更具備效率的爭論。至少目前來看,截至2020年底,建行房源2400萬套,去年下半年僅新增90萬套。截至今年一季度,建行租賃業務注冊用戶3362萬戶,占目前租賃市場2.2億用戶規模的15%。建行并未在財報中披露涉及租賃業務的消費信貸金額。

一個小小的細節也暗示建行做大住房租賃業務難度不小。打開建行App,找到建融家園,打開第一個整租,《紅周刊》記者親自測評發現,全北京區域提供的房源合計76套(截至5月21日),房源少的可憐。在App的使用上,記者如果點開某特定的房源鏈接后,是無法退回到上一級頁面的,只能關閉后重新搜索,用戶體驗極差。建行拿什么跟貝殼、我愛我家等展開市場競爭?如果這也構成金融科技的一部分,那么只能說構成建行“第二增長曲線”的三大戰略之一的“金融科技戰略”遠不夠夯實。

但凡偉大公司成就的構建都是建立在細節基礎之上的。

建行需要回答的問題還有很多。比方,如果房貸停滯,建行將如何重新有效配置自己的信貸資源?建行能否承受普惠金融下的高不良率?零售金融乃至普惠金融的獲客如何解決?等等。

住房金融如果不能獲得突破,對于建行來說,結果很可能只有一個:所謂的“第二曲線”大概率跟隨“第一曲線”。

-

無相關信息