凈值型產品發行同比增長四成 銀行理財估值管理待加強

隨著理財子公司的跑步進場,今年以來,銀行理財凈值化迅速推進。其中,二季度,凈值型理財產品發行數量同比增長45.29%。

但與此同時,需要留意的是,并非所有的凈值型產品都符合資管新規要求。部分銀行凈值型理財產品估值不準,凈值曲線過于平滑,凈值波動未能真實反映底層資產的價格波動。就在近日,銀保監會對某股份制銀行開出罰單中,首次涉及“凈值型理財產品估值方法使用不準確”。在分析人士看來,相關問題并非個例,銀行應吸取經驗,加強并規范對理財產品的估值管理。

凈值型產品發行同比增長四成

隨著資管新規過渡期進入后期,銀行凈值型產品存續規模占比穩步提升。融360數字科技研究院監測數據顯示,二季度凈值型理財產品發行數量為7487只,環比增長13.1%,同比增長45.29%。其中,4月、5月、6月發行量分別為2384只、2284只、2819只,6月份凈值型產品發行量創新高。

總體來看,二季度凈值型產品新發數量有所上升,預期收益型產品新發數量有明顯下降,新發產品中凈值型產品比重有所上升。下半年,凈值型理財產品發行數量被認為會繼續增加。

值得留意的是,由于封閉式產品無法提前贖回,流動性較差,銀行理財投資者大部分傾向于購買中短期理財產品。和一季度相比,二季度,3-6個月理財產品占比上升了4.32個百分點。

與此同時,從風險等級來看,二季度發行的凈值型理財產品,風險等級為PR1級的產品128只,占比1.71%;風險等級為PR2級的產品6634只,占比88.61%;風險等級為PR3級的產品688只,占比9.19%;風險等級為PR4級的產品29只,占比0.39%;風險等級為PR5級的產品8只,占比0.11%。

“理財產品凈值化轉型之后,PR2級產品依舊占比最高,銀行理財客戶大部分都是穩健型客戶,更傾向購買中低風險理財產品。”融360數字科技研究院分析師劉銀平指出,相對傳統銀行來說,理財公司發行的PR3級產品占比更高,二季度占比為32.27%,遠超傳統銀行凈值型產品PR3級產品占比。

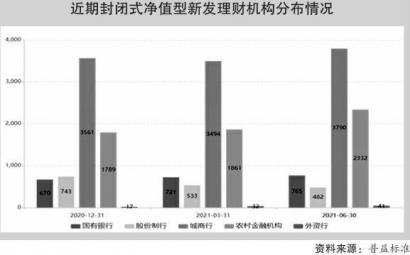

普益標準報告亦顯示,二季度股份行存續理財產品中,按照5類風險等級劃分,中低風險等級(二級)產品的數量最多。其中,中風險等級(三級)、中高風險等級(四級)和高風險等級(五級)產品主要是凈值型理財產品。“由于凈值型理財產品是一種非保本浮動收益型的開放式理財產品,其存在虧損的可能性的,凈值型理財產品的風險會高一些,所以在高風險理財產品中,凈值型理財產品占比較大。”

或更多采用相對業績比較基準

而從投資者較為關注的收益表現來看,理財子公司產品依然較高。融360數字科技研究院監測數據顯示,二季度理財公司發行的凈值型理財產品平均業績比較基準為4.25%,環比下降5BP。其中,4月、5月、6月平均業績比較基準分別為4.28%、4.2%、4.27%。同期,傳統銀行發行的凈值型理財產品平均業績比較基準為4.09%,環比下降3BP,比理財公司低16BP。

“近一年來銀行理財產品的季度新發量逐步下降,二季度降幅放緩,但銀行理財子公司產品的發行數量逐步上升。” 普益標準報告認為,隨著業務的推進,理財子公司產品新發數量或將仍然延續此增長態勢。

總體來看,劉銀平指出,今年以來,傳統的預期收益型理財產品收益率繼續小幅走低,不過凈值型理財產品不管是業績比較基準還是實際收益率,都沒有明顯的漲跌趨勢,尤其是理財公司發行的理財產品,大部分都配置了權益類資產,產品凈值波動要更大,不同理財產品之間的收益差距也很大。

需要留意的是,“凈值型理財產品并非業績比較基準越高越好,業績比較基準高的產品,有可能是流動性差,比如3年、5年封閉期,也有可能是風險高,權益類資產配置的比例偏高。”劉銀平指出,投資者購買凈值型理財產品,不能只看產品的業績比較基準高低。相對于傳統銀行發行的凈值型理財產品,理財公司發行的凈值型理財產品期限更長、凈值波動更大,投資者更需要謹慎購買。

近日,銀保監會對某股份制銀行開出罰單中,首次涉及“凈值型理財產品估值方法使用不準確”。在分析人士看來,相關問題并非個例。部分銀行以及理財子公司為提高凈值型產品比例,違規使用估值方法,令凈值曲線過于平滑,凈值波動未能真實反映底層資產的價格波動,或存在“以次充好”的可能。對此,銀行應吸取經驗,加強并規范對理財產品的估值管理。

另一方面,6月27日起施行的《理財公司理財產品銷售管理暫行辦法》中規定,理財產品銷售機構不得使用未說明選擇原因、測算依據或計算方法的業績比較基準,單獨或突出使用絕對數值、區間數值展示業績比較基準。普益標準報告認為,在監管要求下,理財子公司產品或將更多采取跟蹤市場表現的相對業績比較基準,進一步向公募基金靠攏。

“機構后續在設立產品的業績比較基準時,應充分結合產品類型與運作方式進行考慮。”普益標準報告指出,對于混合類和權益類等受市場波動影響較大的產品,由于無法對市場變化進行準確預估,故采用跟蹤指數、市場利率的相對業績比較基準較為合理,而對于固收類產品而言,由于底層配置為債權資產,期限和收益情況相對穩定,因此可適當設立數值類業績比較基準。另外,考慮到流動性因素影響,封閉式運作和開放式運作的產品業績比較基準也有所不同,開放式產品通過采用跟蹤市場表現的業績比較基準可以降低申贖等流動性變化帶來的收益表現壓力。(本報記者 吉雪嬌)

-

無相關信息