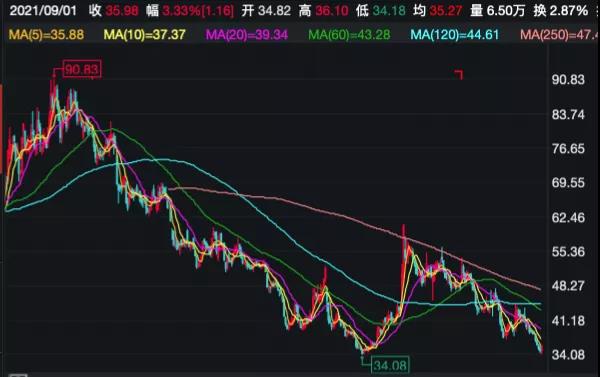

董明珠格力真的拿下了銀隆 股價卻幾乎毫無波瀾

2、凈利潤差距拉大

雖然在營收上落后,但由于格力在家用空調上巨大的品牌溢價能力,以及在空調單一品類上的規模優勢,格力的盈利能力一直顯著強于美的。在2012年,格力、美的凈利潤分別為73.8億元、32.6億元,格力遙遙領先。直到2019年,美的才在凈利潤上超越格力。(除了2015年)而這一超越,格力眼看也要被拉開。

2021年上半年,格力電器凈利潤95億元,同比增長49%;美的集團凈利潤150億元,同比增長8%。同樣的,格力的高增長源自于2020年的低基數。如果以2019年上半年為基數,則格力下降31%,美的下降5%。

在2021年上半年,格力的凈利潤只相當于美的的62%,在短短三年前格力還領先于美的。

3、核心空調業務被反超

更大的危機是格力賴以生存的空調業務。美的成功的多元化,已經反過來反哺空調業務,給格力造成了更大的壓力。

財報顯示,2021年上半年,格力空調板塊收入672億元,同比大增63%,但仍然低于2019年的793億元。而美的在2021年上半年的暖通空調業務收入達764億元。

2020年美的空調業務銷售收入首次超過格力,很大程度上是因為疫情的影響。格力比美的更倚重線下渠道,受疫情沖擊更嚴重。但在2021年,格力沒有能夠咸魚翻身,重新搶回第一的寶座。

核心指標全面落后,如今連空調大本營也丟掉,如今的格力的確應該有危機感了。

多元化后勁不足 現金流下滑

看到多元化好處的格力,也在喊“加快多元化布局,培育新增長點”(2020年格力董事會工作報告語)。但格力的多元化在經歷了2018年、2019年的短暫高光之后,還沒有真正成型就陷入了負增長。

2021年上半年,格力的生活電器業務實現收入22.1億元,同比下滑0.38%;智能裝備業務實現收入2億元,同比下滑5.44%。這已經是它們連續第三年下滑了。

在基數如此之低、在總營收中的占比幾乎可以忽略不記的情況下,仍然連續三年不能取得增長,格力的多元化不容樂觀。

另外,格力的現金流質量也在下降。2021年上半年,格力經營活動產生的現金流為-61億元。格力一向被認為是現金奶牛,上市20多年,在2020年第一次出現中報現金流為負,沒想到緊接著2021年中報又一次現金流為負。

2020年上半年的現金流為負,主要是因為疫情導致收入下滑。而2021年上半年現金流為負,一方面是因為收入還沒有完全恢復,另一方面也與格力目前開展的渠道改革導致經銷商承壓有很大關系。財報顯示,2021年上半年,格力賬上的客戶貸款及墊款凈增加了31億元。格力的這么多年的成功離不開與經銷商的深度綁定,渠道改革如何處理好與經銷商的關系,會是董明珠面臨的一個大問題。

格力這一年派現478億,董明珠獨享4億“紅包”

隨著近年來房地產市場轉冷,格力也結束了屬于自己的高增長時代。如今回頭去看,格力在2018年之后已經顯出疲態,2019年觸到頂點。求變是此后格力的主題詞。也恰是在2019年底、2020年初,高瓴成為格力第一大股東,被認為是格力謀求變革的關鍵X變量。

一年多的時間過去,高瓴行事謹慎,表現的像個“普通股東”。在6月的股東大會上,董明珠又一次被問到高瓴對格力的支持的問題,她的回答是:“高瓴進入格力,就是相信格力的經營管理層,信任本身就是一個支持。”

盤點高瓴入股以來格力以來最大的改變,大概要數分紅力度。高瓴入股格力時大致運用了1:1的杠桿,400多億的收購款中有200多億是銀行配資。債權方為了保障高瓴能按時付息,要求高瓴應促成格力每年分紅不低于50%。現在來看格力的分紅已經遠遠超過了這一目標。

2020年,格力分紅合計達237億元(包括年中和年終兩次分紅),超過了此前三年分紅的總和。與此同時2020年,格力凈利潤僅223億元,也就是說分紅數額超過了同期凈利潤,慷慨程度可見一斑。

在這個大禮包中,格力的第一大股東,高瓴入股格力的實體珠海明駿可以分得36億元。

董明珠本人是另一個大贏家,按董明珠在格力0.74%的持股比例,她大約可以分得1.78億元。另外,董明珠還是珠海明駿的LP之一,并且有權分享珠海明駿40%的GP收益。如果不考慮融資成本、GP收益等因素,按出資比例簡單估算,董明珠可以從珠海明駿的分紅中再拿到2.3億元。也就說,董明珠合計可以拿到超過4億元。

可以比較的是,自2012年董明珠開始執掌格力,一直到2019年,七年間董明珠從格力的分紅所得總共也僅為4.6億元(估算)。對董明珠來說,2020年這一年的分紅頂得上過去七年。

除了分紅之外,格力這一年的回購也創了紀錄。

從2020年4月到2021年5月,格力連續宣布了三期回購。截至8月23日,前兩期回購已經全部實施完成,第三期回購部分完成,累計回購了4.6億股,約占格力總股本的7.7%,共耗資241億元。按計劃,格力還有約30億元的回購額度可以在未來繼續使用。

分紅加回購,格力過去一年多已經掏出了478億元的真金白銀,可以說格力已經做到了能力范圍內的極限。但是,如此巨大的力度,并沒有能夠提振格力的股價。與2020年的高點相比,格力股價已經累計下跌了37%,市值僅相當于美的的一半。要讓市場重拾對格力的信心,分紅和回購遠遠不夠,格力需要在渠道改革、多元化上取得大踏步的突破,才有可能翻盤。

-

無相關信息