創耀科技披露招股說明書 拆借2000萬給表妹公司

自2020年下半年開始的全球“芯塞”問題愈演愈烈,諸多芯片公司紛紛擴張,于是IPO行列中多了很多芯片相關的企業。2020年12月1日,主要生產通信核心芯片的創耀(蘇州)通信科技股份有限公司(以下簡稱“創耀科技”)首次披露了自己的招股說明書,申報在上交所科創板上市。

招股書披露,創耀科技擬發行2000萬股,占發行后總股本的25%。預計募集資金3.35億元,主要用于電力物聯網芯片的研發及系統應用項目、接入SV傳輸芯片、轉發芯片的研發及系統應用項目以及研發中心建設項目。

不過《紅周刊》記者發現,近年來創耀科技研發費用率下滑,專利成果產出偏少。此外,其借款兩千余萬元給一家疑似“空殼”公司,且通過該公司進行轉貸,其財務不合規的表現一方面反映出內控存在不少問題,另一方面也令人懷疑其中是否存在“利益輸送”。

研發費用“縮水”,研發成果偏少

招股書披露,創耀科技是一家專業的集成電路設計企業,主要專注于通信核心芯片的研發、設計和銷售業務,并提供應用解決方案與技術支持服務。

值得注意的是,創耀科技所采用的是Fabless模式,所謂Fabless是Fabrication(制造)和less(少、沒有)的組合,用來指代未擁有芯片制造工廠的集成電路設計公司,也指沒有制造業務、只專注于設計的一種半導體行業運作模式。依托于Fabless模式,耀創科技不直接從事晶圓制造和封裝測試工作,相關環節主要委托專業的晶圓廠商和封測廠商完成。

相對于從設計到生產制造都包攬的IDM(Integrated Design and Manufacturer)模式來說,創耀科技專注于設計的模式擁有資產較輕、初始投資規模小、創業難度相對較小、企業運行費用較低、轉型相對靈活等特點。因此研發與創新對于創耀科技來說就變得尤為重要。

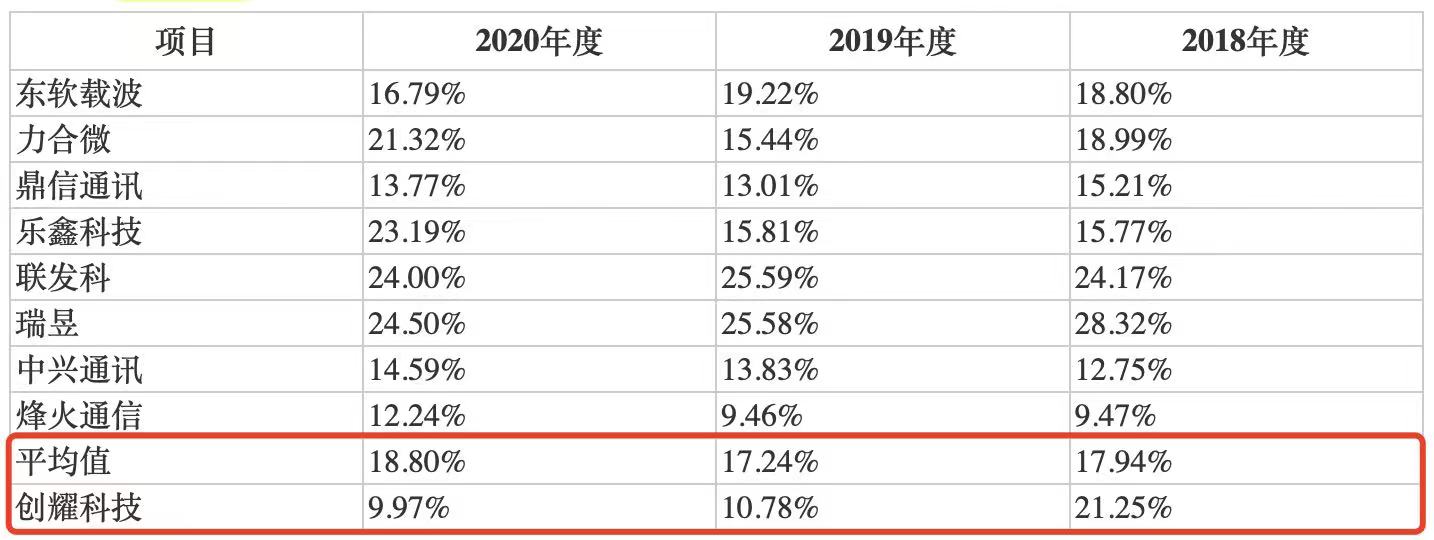

2018年-2020年(以下或稱“報告期”)創耀科技的研發費用分別為2314.79萬元、1782.14萬元和2089.41萬元,占營業收入的比重分別為21.25%、10.78%和9.97%,研發費用以及研發費用率都呈下滑的趨勢。而同期內,行業內公司的研發費用率均值分別為17.94%、17.24%和18.80%,創耀科技的研發費用率也遠遠低于同行業公司。

圖1:同行業公司研發費用率情況

圖片來源:招股書

然而,在創耀科技看來,這樣的研發投入水平似乎已經很滿足了,其在招股書中表示,公司為技術驅動型企業,技術的持續積累為公司核心競爭力,因此報告期內公司研發費用投入一直維持在較高水平。公司當前研發費水平已滿足了公司研發項目需要。

值得一提的是,從研發成果來看,目前創耀科技共有12項境內已授權專利,但其中僅有3項是在2020年進行申請,而且僅僅是實用新型專利。

圖2:境內專利情況

圖片來源:招股書

公開資料顯示,實用新型是指對產品的形狀、構造或者其結合所提出的適于實用的新的技術方案。專利法中對實用新型的創造性和技術水平要求較發明專利低,在這個意義上實用新型有時會被人們稱為“小發明”或“小專利”。那么三年支出6186.34萬元的研發費用卻只產出了3個“小專利”,已申請成功的專利中,甚至都沒有2018年和2019年發起申請的,成果著實偏少。

值得注意的是,在2021年9月14日《紅周刊》發布的《創耀科技業務高度依賴神秘“公司A”,被大客戶退回的百萬顆芯片去向成謎》文章中提到,創耀科技與神秘的客戶“公司A”關系緊密,2018年-2020年創耀科技向公司A的銷售金額占公司營業收入的比例分別達到52.34%、53.94%和40.93%,連續三年成為創耀科技的第一大客戶。

事實上,公司A不僅僅是創耀科技的第一大客戶,雙方還進行了合作研發。創耀科技與公司A在接入網領域存在芯片合作研發和技術授權采購等合作。創耀科技主要負責數字前端設計,公司A主要負責模擬前端設計及SoC平臺整合。

據雙方合同約定,共同開發產生的全部開發成果芯片及其知識產權,創耀科技負責開發的DFE的知識產權均歸雙方共有,公司A及其關聯方有權免費實施或委托第三方實施創耀科技的背景知識產權;創耀科技同意將公司品牌免費授權給公司A使用。

然而,雙方的研發合作對于創耀科技來說,實際上是有失公平的。據招股書披露,公司A有權經書面通知公司后隨時終止合同,合同終止后創耀科技應當立即停止銷售、提供該協議芯片給任何第三方。也就是說,一旦創耀科技與公司A的合作破裂,那么創耀科技辛辛苦苦研發設計出的芯片就“付諸東流”了,因此,創耀科技還存在著失去該知識成果的風險。

自身高負債下

借款給表妹公司恐不合規

招股書披露,2018年-2020年,創耀科技的資產負債率(合并)分別為46.08%、49.23%和57.95%;同期同行業可比公司的資產負債率平均值分別為39.91%、36.87%和35.39%,創耀科技的資產負債率遠高于同行。

圖3:同行業資產負債率對比情況

圖片來源:招股書

從短期償債能力來看,2018年-2020年,創耀科技的流動比率分別為2.12、1.95和1.20,速動比率分別為1.54、1.68和1.06,而同行可比上市公司的流動比率均值分別為3.28、5.39和5.45,速動比率均值分別為2.56、4.82和4.80。從數據來看,創耀科技的流動比率和速動比率都低于同行。

對此,創耀科技在招股書中表示,公司資產規模較小,主要通過債權融資方式實現內生發展,因此短期借款占比較高,資產負債率高于同行。數據顯示,報告期內,創耀科技不斷增加了短期借款來增加公司的流動性,2018年-2020年,其短期借款金額分別為1282.00萬元、1702.14萬元和2503.02萬元,這無疑會推高其資產負債率。

自身負債率本已挺高,創耀科技卻借錢給一個表面看起來毫不相關的非關聯方公司。招股書披露,2018年和2019年,創耀科技曾向重慶凱絢商貿有限公司(以下簡稱“重慶凱絢”)提供借款,并與其簽署了《借款合同》,借款主要用于重慶凱絢日常經營及投資。經《紅周刊》記者統計,兩年間創耀科技借給重慶凱絢的資金達2150萬元。

圖4:拆借資金給重慶凱絢的明細數據(單位:萬元)

圖片來源:招股書

那么重慶凱絢又是何許“人”也?資金本不寬裕的創耀科技為何要不斷給其借款呢?《紅周刊》記者通過企查查APP查詢發現,重慶凱絢成立于2014年,經營范圍包含銷售建筑材料、裝飾材料(以上兩項不含危險化學品)、五金交電、日用百貨、服裝,其業務與創耀科技并不太相關。

此外,企查查APP的查詢結果顯示,重慶凱絢的參保人數為0,也就是說,重慶凱絢有可能是一家“空殼公司”。

圖5:重慶凱絢注冊資料

圖片來源:企查查

不過,《紅周刊》記者調查到,2018年5月15日,重慶凱絢變更了法人,由陳珂變為了寧小江,而在2019年4月11日陳珂退出重慶凱絢,將其監事的身份也轉給了張仁碧,而這位陳珂則與創耀科技關系密切。

據2021年3月21日創耀科技披露的《發行人及保薦機構關于審核問詢函的回復》介紹,陳珂系創耀科技實際控制人YAOLONG TAN的表妹。有了這層關系,創耀科技借款給重慶凱絢就不難理解了。

然而,正如前文所述,重慶凱絢沒有參保人員信息,與創耀科技業務也不大相關,疑似是一個“空殼公司”,那么YAOLONG TAN將兩千多萬元借給表妹,其中的合理性和合規性就要打上一個大大的問號了,這樣充滿個人利益色彩的借款行為難免讓人懷疑,其中是否存在“利益輸送”?

創耀科技與重慶凱絢“互幫互助”的行為不僅僅體現在借款上。2018年和2019年,重慶凱絢曾幫助創耀科技“轉貸”,涉及金額共計達3700萬元。

圖6:通過重慶凱絢轉貸數據(單位:萬元)

圖片來源:招股書

創耀科技在招股書中解釋,由于部分銀行在向公司發放貸款時要求公司將該筆貸款全額支付給指定的供應商,為解決銀行貸款放款與實際用款需求的時間錯配問題,滿足公司資金使用上的靈活性要求,公司存在以受托支付的方式向第三方匯入貸款款項,再由第三方將取得的銀行貸款歸還給公司的情形。

然而,重慶凱絢與創耀科技并沒有業務上往來,因此重慶凱絢并不是創耀科技的供應商,這樣的轉貸合規嗎?對此,北京市大器律師事務所首席合伙人劉玥告訴《紅周刊》記者,銀行在貸款時需要審查確認企業貸款目的是否符合相關要求。創耀科技在無法通過正常途徑直接獲得貸款的同時,通過第三方公司收取貸款后再轉給創耀科技,這一行為涉嫌違規。原因是,利用受托支付方式獲得銀行貸款,不符合“專款專用”的要求。企業通過受托支付方式間接獲得銀行貸款的行為,存在改變貸款用途的情況,與《貸款通則》《流動資金貸款管理暫行辦法》等相關規定的不符。

值得注意的是,2021年9月7日,創耀科技的保薦機構海通證券收到了證監會開具的《立案告知書》以及《調查通知書》。因海通證券在開展西南藥業股份有限公司財務顧問業務的持續督導工作期間未勤勉盡責,涉嫌違法違規,證監會決定對海通證券進行立案并調查相關情況。而保薦機構的“爆雷”是否會給創耀科技的IPO之路造成影響仍有待觀察。

相關閱讀:創耀科技業務高度依賴神秘“公司A”,被大客戶退回的百萬顆芯片去向成謎

(文中提及個股僅為舉例分析,不做買賣建議。)

-

無相關信息

- 創耀科技披露招股說明書 拆借2000萬給表妹

- 排名或存“水分” 高成長、小市值、高換手

- “能耗雙控”強化漲價預期 化工股利潤爆發

- IPO保薦“暗雷”頻出 海通證券、華龍證券

- 區塊鏈概念股集體下跌 嘉楠科技跌超21%

- 學習“學習的能力” 一輩子都做知識的“游

- “學齡前兒童善育” 把課堂搬進樹林里、小

- 城市微旅行:穿越淮海路的四維空間

- 聯影智慧醫療產業園落戶“大虹橋” 面積2.

- 虹橋:302億元項目簽約 290億元工程開工

- 上海“城市微旅行”:近距離、慢生活發現別

- 上海:2025年力爭實現旅游年總收入7000億元

- 銀發經濟帶來新發展機遇 但僅有“互聯網思

- 元宇宙尚能飛否 投資它到底“香不香”?

- “上天入地”的百禧公園 隱藏的數字空間你

- 2021上海城市空間藝術季開幕 11月30日結束

- 180余個“15分鐘社區生活圈”項目落地 讓

- 相關主題基金周內領跌 重倉醫藥基金領漲

- 經濟下行 如何調整A股市場投資思路

- 增強投資者獲得感 資本市場的積極引導

- 北交所:公司退市節奏會大于現有A股

- 豐谷酒業被申請破產重整 糾紛或緣起歷史遺

- 風電“十四五”發展被看好 明陽智能盈利能

- 光伏需求持續旺盛 通威股份(600438)龍頭地

- “數字能源”引關注 林洋能源(601222)有望

- 化工品價格高位運行 利爾化學市場份額有望

- 化工板塊盈利能力大幅改善 桐昆股份新項目

- 化工板塊景氣度走高 萬華化學(600309)豐富

- 拉閘限電停產 行情會從資源轉向消費嗎?

- “寶藏老師”陳朝勇:粉筆、香蕉、衛生紙上