AA+以上發債主體超八成 機構“抱團”高等級信用債

繼公募基金在消費、醫藥、科技等績優股中的“抱團”后,債券基金對高等級信用債的集中持有,也在形成債券市場的“抱團”現象。

近日,多位公募投研人士告訴記者,不論從發債主體評級和公募重倉信用債角度,機構資金被迫“抱團”高等級信用債的現象愈發凸顯,而出于對違約風險的擔憂,中低等級信用債則被部分中大型機構“出庫”。然而,從中長期角度,信用債投資已經進入戰略機遇期,可以在信用周期扭轉的行業中挖掘投資價值。

AA+以上發債主體超八成

機構“抱團”高等級信用債

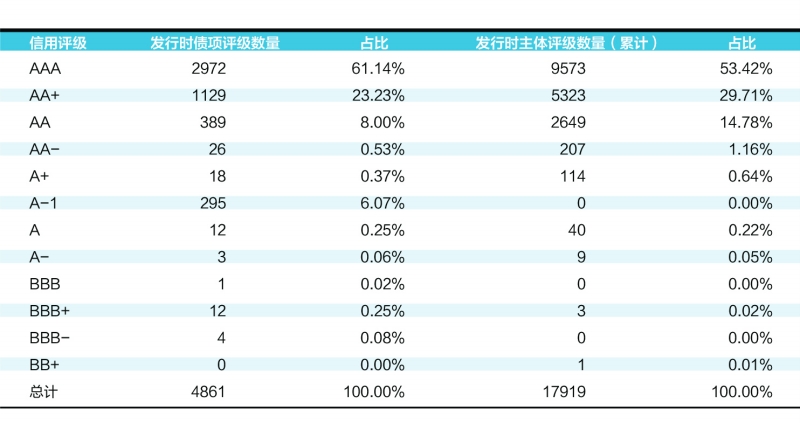

Wind數據顯示,截至7月10日,今年以來新發行上市的信用債中,有評級數據的有17919只,其中主體評級在AA+以上的有14896只,占比為83.13%,比去年同期數據高出15.6個百分點;同期,有評級數據的發行債券評級在AA+以上的,占比也達到84.37%,與去年同期基本持平。

“從一級市場債券信用等級分布和債基持有的重倉信用債看,都說明高等級信用債的占比在提升,而低等級的信用債很難發出來。”北京一位績優債基經理表示,由于去年底信用債違約事件,導致部分機構旗下產品“踩雷”,各家機構都開始采取措施,避免信用下沉。目前風控嚴格的中大型機構,一般都不會買中低資質的信用債。

北京一位大型公募固收研究員也表示,在去年11月出現信用債違約后,機構在信用債上已出現“抱團”情況,特別是城投債呈現明顯的“抱團”現象。各家機構“抱團”的是非常優質、高等級的信用債或較強地區的城投債,而一些弱等級或弱地區的信用債和城投債被拋棄。

據該研究員透露,總體來說,去年出現信用債違約后,機構資金青睞江蘇、浙江這些強省份的債券,不愿意買弱地區的債券,導致強區域債券價格上漲,弱地區債券價格下跌,從而呈現出機構在強地區的“抱團”行情。

這一現象導致了強地區企業發債利差非常薄,利率非常低,弱地區發債企業在一級市場發不出來,二級市場債券價格也大幅折價,這種兩極分化演繹到比較極致的位置。

一位公募固收部負責人也表示,目前各家機構都意識到了可能的信用風險,可投資范圍都比較窄,高等級信用債的利差已壓縮到非常低的水平,形成了被動的“抱團”,且這種“抱團”相對于股票,持續時間可能會更長。

在這位固收部負責人看來,從2016年去杠桿以來,信用債風險一波高于一波,市場對中低等級信用債有些失去信心,尤其是近一年中低等級債券被部分機構直接“出庫”,機構投資者不能再買。因此,形成了機構資金在高等級信用債上的集中持有。

“由于中低等級信用債被市場放棄,機構投資集中在高等級債券上,即便價格買高了,機構也不愿意做其他動作,出現了被迫‘抱團’的現象。”該債基經理稱。

信用債投資進入戰略機遇期

“掘金”信用周期扭轉行業

雖然機構資金“抱團”高等級信用債,但在多位投研人士看來,與股票的“抱團”相比,債券“抱團”高等級信用債是被動行為,且持有的是信用評級較高的資產,主要也是基于避免“踩雷”的考慮,并不會產生如股票“抱團”那樣激烈調整的風險。

上述北京績優債基經理認為,雖然高等級信用債的利差壓縮,但還是高于相應期限的利率債利率,也沒有出現過度泡沫化,與股票“抱團”中股價與估值脫離合理水平的現象完全不同,市場在高等級信用債上的“抱團”現象,只是意味著大家不碰低等級信用債;第二,股票“抱團”是主動行為,認為基本面較好的龍頭股有賺錢效應,而信用債“抱團”是被動的,不是為了高等級信用債的收益,而是為了避免“踩雷”;第三,由于高等級信用債企業的債券融資與信貸融資是聯動的,市場容量足夠大,企業資質較好,不會產生股票投資中的“擁擠交易”問題。

該債基經理稱,“雖然信用債利差很低,但仍存在利率標準,如果低于利率債水平,可能就會導致市場直接去買利率債。”

據這位績優債基經理透露,目前國內中大型基金公司對債券投資的評級,多數掌握在信用評級部,從此前不買民企,到后來不買負債率高的國企,一旦建立起這樣的信評標準,短期內就很難改變,疊加“踩雷”的相關投研人員也會承擔責任,機構對違約的記憶短期不會消退。

雖然市場短期對中低等級信用債投資存在顧慮,但從長遠看,各家公募也愿意在部分信用周期扭轉的行業中,去挖掘投資價值,并認為從長周期角度,信用債已進入投資的戰略機遇期。

上述公募固收部負責人就認為,未來信用債市場還會繼續結構性分化,與資源相關的上游周期類企業,受益于大宗商品上漲,債券違約風險較低,而依靠賣地的房地產企業短期壓力仍然較大。

“然而,從未來5年的長期視角,投資永遠是周期性的,當前市場對信用債投資的悲觀,可能就是下個周期開始的機會,當前市場對信用債的信任程度較低,也蘊含了未來信用債市場巨大的投資潛力。”

上述北京績優債基經理也認為,中低等級信用債的高利差帶來的投資機會,首先與信用周期相關,現在整體利率水平處在一個不高不低的位置,沒有體現出整體利率水平偏高的情況,比如過剩行業的信用周期已扭轉,部分機構可能會放寬信用標準去投資;二是與信用挖掘相關,具體投資哪些高收益債券要注意信用挖掘能否規避風險的問題。(中國基金報記者 李樹超)

-

無相關信息