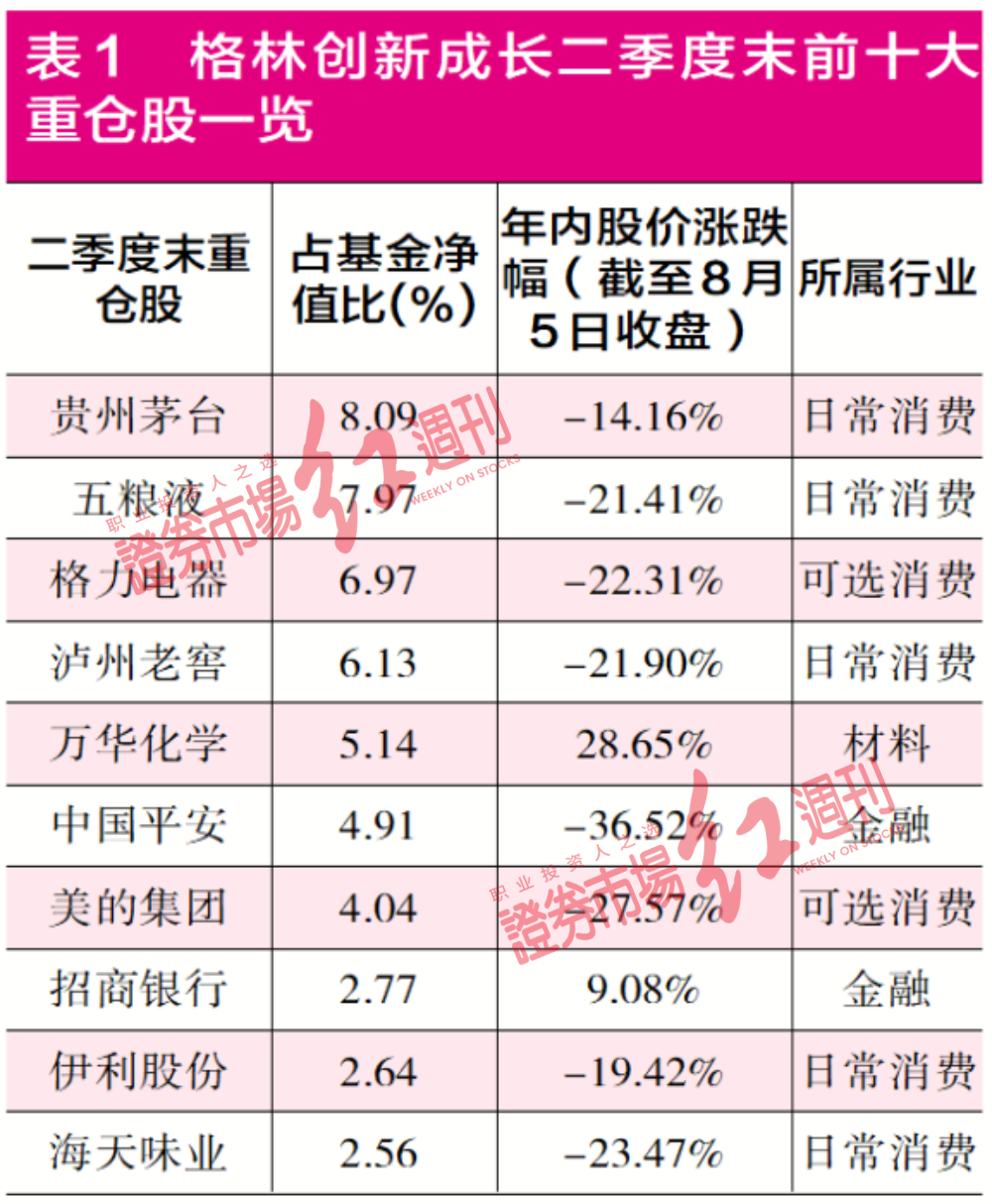

觀典防務(832317)擬轉板 或有五成溢價空間

新三板精選層迎來首家宣布申請轉板上市的公司。8月11日晚,觀典防務(832317)發布公告稱,公司董事會于8月11日審議通過了《關于公司申請向上海證券交易所科創板轉板上市的議案》。

觀典防務表示,根據證監會、交易所、全國股轉公司相關規則要求,公司正在積極推進轉板工作,保薦機構、會計師事務所及律師事務所已開始轉板盡職調查及申報材料準備工作,公司將在相關工作完成后向交易所進行申報。

申請轉板科創板

公開信息顯示,觀典防務是國家級高新技術企業,國內領先的無人機服務提供商,也是國內最早從事無人機禁毒產品研發與服務產業化的企業。公司主營業務及主要收入來源為無人機飛行服務與數據處理和無人機系統及智能防務裝備的研發、生產和銷售。2018-2020年,觀典防務主營業務收入分別為10457.69萬元、14591.38萬元和17976.82萬元,近三年營業收入復合增長率為31.11%。

觀典防務計劃以《上市規則》規定的“標準一”申請轉到科創板,即:“預計市值不低于人民幣10億元,最近兩年凈利潤均為正且累計凈利潤不低于人民幣5000萬元,或者預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元”,公司最近兩年凈利潤分別為5346.08萬及4170.42萬,合計9516.50萬元。

觀典防務在公告中稱,公司符合科創板定位,符合國家發展戰略,擁有自主核心技術,科技創新能力突出,主要依靠自身核心技術開展生產經營,具有穩定的商業模式,市場認可度高,社會形象良好,具有較強成長性。公告顯示,公司最近三年的研發投入分別為919.78萬元,1758.01萬元和2010.59萬元,研發投入占營業收入比例分別為8.80%、12.05%和 11.18%;研發人員占當年員工總數的比例為18.8%;形成主營業務收入的發明專利為13項。

觀典防務于2020年7月27日在全國股轉系統精選層掛牌,是首批32家精選層企業之一。截至8月11日收盤,股價報14.69元/股,自掛牌以來累計上漲超60%。8月12日開盤,公司股價大漲,報18.22元/股,漲幅達24.03%。

國信證券8月10日最新發布的研報認為,觀典防務的核心禁毒服務盈利能力較強、可拓展空間大,而工業級無人機行業整體的高速發展有望帶動其他業務穩定較快增長,軍工業務具較高彈性;預計公司轉板上市后的潛在合理估值為20.52元-21.62 元,相對于公司現價有48%-56%的溢價空間。

關注“特精專新”

今年7月23日,上交所和深交所分別發布了轉板上市配套業務規則,在前期各項轉板政策的基礎上,進一步明確了轉板上市實操過程,強化了轉板的可行性,也意味著首批公司的轉板上市過程即將展開。在此背景下,近日精選層也再度上演轉板行情。除了觀典防務,永順生物、大唐藥業、創遠儀器、泰祥股份等個股本周也都出現上漲行情。其中,截至8月11日收盤,永順生物本周上漲超過15%。

同時,投資者參與精選層股票申購的熱情也大幅提升。安信證券8月4日發布的研報顯示,近期精選層公開發行的申購熱情有所恢復,最新發布申購結果的同輝信息和凱騰精工,網上發行申購倍數分別為225.21倍和272.93倍,分別較前期平均40倍的水平提升不少,獲得了市場高關注。

安信證券新三板首席分析師諸海濱表示,投資精選層企業,有三個階段存在機會:一是前期參與公開發行,賺取相對較低風險的“打新”收益。二是中期用時間換取企業成長帶來的收益。三是企業轉板預期明確后,其在精選層和A股市場的估值差會迅速收窄。

諸海濱認為,后續隨著第一批企業轉板上市進入實操階段的示范效應產生,投資者不妨提前關注精選層內有潛力的“特精專新”屬性標的:一方面是精選層信息披露完整嚴格,可以更好地跟蹤觀察;一方面是精選層當前平均估值相對較低,且股價以盈利驅動為主。隨著轉板通道打開,后續精選層公司中,建議關注掛牌時間尚未滿一年,但財務條件已初步符合的“特精專新”企業。

-

無相關信息