���ÿ��淨���Զ����@�� ���V�����ݿ�ԓ��ô̎����

�����װl���Ź���̖��֧���ٿơ����������߂����^�c��������ȫ��ؔ���W������Ͷ�Y�ߓ��˲������L�UՈ�ԓ���

|

����1���ܰ����ÿ��������

����������������Ո��һ�����ÿ����������������3000Ԫ���������ATM�C��ȡ��2000Ԫ�l�F��Ȼ������10Ԫ�X����ԃ�y�к��֪�������_ʼ���3000Ԫ�]����Ϣ������ȡ�F��횽����m�M�����k���ÿ����˺ܶ������������X�����ˢ�����M�зe�֣��ֿ����Ԟ��Լ�ٍ�ˡ������y�����ڱ���͵�����أ����pʧ���dzֿ��ˡ�

��������Ŀǰ�����y��ȡ�F���M�˜ʸ�����ͬ���е��y����ȡ1%������Ҫ��10Ԫ���е��y����ȡ2.5%������Ҫ��50Ԫ��

�������ѣ����ÿ�����X���M���ó�������X����ɵ���Ǿ������������ɡ�

����2�����ÿ���ȫ�����ܴa�Ⱥ�������ȫ

�����������ÿ��Ǻ��X�ǒ��^�ģ����P�X�����飬��Ȼ��Ҷ����Pע��ȫ���}�ˡ����H�y�е��������ú����������ÿ������M�{�C�����Ї��෴���ܴa�Ⱥ�������ȫ�����Շ��H�T�����������ÿ���ʹ�ú������ˌ�������؟�����̼ң���ʹ���ܴa�������ܴa��؟�΄t�ڳֿ��ˡ��ڇ��ȣ��������ÿ����Iˢ����Ȼ�]�˕�ȥ��C������������IJ��ܴ���ˣ����˱��U��Ҋ��߀�Dz����ܴa+��������ʽ��

�������ѣ����l�S�ף�����������߀����ѭ�����Ҏ�ذɡ��ڇ��ȣ����ÿ�߀�����ό�����ʹ������+�����Ă��yģʽ�ɡ�

����3�����ڸ���ı��˲��Ó�

�����������F�ڸ����y�ж����̼Һ����Ƴ������ÿ����ڸ���I�գ���ζ���ֿ������̈������ÿ��I�|�������Ժ��y�мs���ֶ��߀��֧���X�����y���ڼs�õ�߀���ڃ��Dz���֧��Ϣ�ģ�էһ �����ֿ��˺�ռ�����Dz��ǡ�

���������Ǻǣ��y����ô������̝�������⣬�������^�ǰ�֧��Ϣ�Q�˂����@�۵ķ�ʽ�ջ��T�ˡ����ϣ��ֿ������k����Ϣ����߀��r���y��ÿ��Ҫ��ȡһ�������m�M��һ���ͬ�n�ε��J������ʸߵöࡣ

�������ѣ��I�ě]���u�ľ����y�еĽ��p�����ٷ��������^����Ϣ���^����ġ����塱Ҫ���L�ׂ����ۡ�

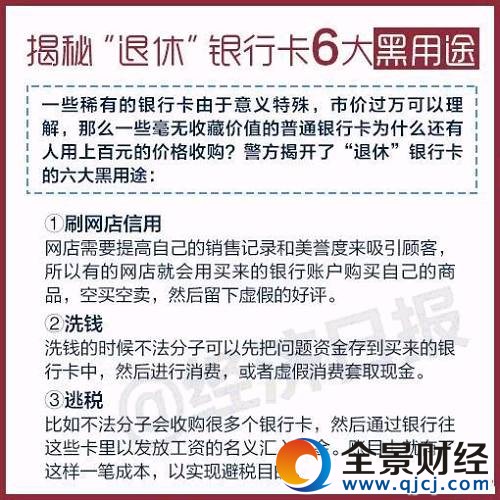

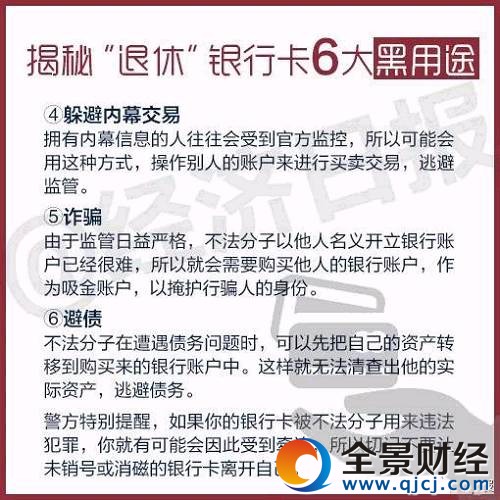

�������������y�п�6�����;��

|

|

|

��������M����QоƬ����

��������Դ���Ź���̖֧���ٿ�

���Pע�Ź���̖��ʯ������bweipan���֙CҲ�ܳ����yԭ�ͣ��H��8Ԫ���Ʌ��c�����ԇԇ�ɡ�

����ԭ���}�����ÿ��淨���Զ����@�� ���V�����ݿ�ԓ��ô̎����

-

�o���P��Ϣ

- �R�Ƅ����|�ĸɵ������Ƕ��_˹�ˣ�

- ���ҽ��h�����������c���ʩ�ߣ��������{��1�f

- �ε���ُһ�Ÿ����������糴֧�����գ�һ�귭

- Ů���y�п�ͻȻ��7�f �^��1�����o�ˆ���

- ��С�r�ͱ����յć�������ʲô�����Ҳ��I�ˣ�

- ������������`Ҏ����Ͷ�V ���׃Ę���U�ͻ���

- �K�Y���ԣ�����HTTPS�cSSL�C���˴��`�^

- 3·15�۽�Ͷ�Y�ߣ�����CFCA��ȫ�J�C P2

- �ɕ����h����������p�_ �҂�ԓ��ô����

- �O������څ����Ҏ�ɱ����� �W�Jƽ�_�F���н�Ϣ

- 2016Ԭ���^�yԪ���r��� �������Ԭ���^ֵ��

- 2017������l�Еr�g��2017�� �������ʶ��٣�

- �����l��������Ϣ 2016������l�Еr�g����rһ

- ��������N�������ʲôԭ����?��ʲô�������u

- �O��ɽ�o��������ǰ�ֵ�����X �O��ɽ�o�����

- ÿ��40ö�u�ţ��o��Ō�����ȫ���ղغЎŵ���

- �y�п���ȫ�ס����ۃH��900 ���ؾW�Ϻ�ɫ����

- �L�ǎ��еġ����������������І�rֵ���ɹ�

- ����12���hϢ���h�r�g һ����Ϣ�S���r��

- QQ��֧��������t�����һ�[ 17������t����ô